Kiemelt hirdetések

Aktuális

Távolléti díj számítása 2013-ban pédákkal

2013-as távolléti díj számolással és fizetéssel kapcsolatos döntéseid meghozatala előtt az alábbi dolgokkal tisztában kell lenned.

MUNKÁLTATÓKÉNT, mielőtt a könyvelődet, bérszámfejtődet okolnád olvasd el ezt a tanulmányt.

KÖNYVELŐKÉNT, ha a bérprogram szolgáltatódat nyúzod, olvasd el ezt a tanulmányt.

Kérdések tömkelege érkezik hozzám a 2013-as távolléti díj számítás helyességével vagy helytelenségével kapcsolatban:

- Jól számolom-e a 2013-as távolléti díjat?

- Hogy kell beállítanom a bérprogramomat a távolléti díj helyes számolásával kapcsolatban?

- Ha szabadságra megy a dolgozó normális, hogy egyik hónapban kevesebbet kap a másikban meg többet?

- Kell-e távolléti díjat számolni a fizetett ünnepre, havi díjas dolgozó esetében?

- Hogy kezeljem a távolléti díj számításnál a 174-es osztót?

- Milyen bérpótlékokat kell a távolléti díjba beleszámolni?

- Hogyan állapodjak meg a dolgozóval, ha saját távolléti díj számítási szabályt találtam ki?

- Ki kell-e egészíteni a bért a minimálbér, valamint a garantált bérminimum szintre, ha a távolléti díj miatt kevesebbre jönne ki a munkavállaló bére?

- Hogy magyarázzam el a dolgozómnak, hogy miért kap kevesebbet mint a szerződésben szereplő bére?

- Kérlek nézd meg, hogy távolléti díj számolásaim jók-e!

- Kérek szépen számolási példákat valamint állásfoglalást...

- Stb... stb...

Ezek a kérdések azért merültek fel, mert a jogszabály nem egyértelmű és káosz van a bérek számítása terén. Az Mt. távolléti díj számítási szakaszai nincsenek összhangban a minimálbér kormányrendelettel, valamint a munkavállalóval munkaszerződésben rögzített megállapodással sem.

Vágjunk bele....

Mikor kell távolléti díjat fizetni?

- a szabadság tartamára,

- a kötelező orvosi vizsgálata tartamára, továbbá

- a véradáshoz szükséges, legalább négy óra időtartamra,

- a szoptató anya a szoptatás első hat hónapjában naponta kétszer egy, ikergyermekek esetén kétszer két órára, a kilencedik hónap végéig naponta egy, ikergyermekek esetén naponta két órára,

- hozzátartozója halálakor két munkanapra,

- általános iskolai tanulmányok folytatása, továbbá a felek megállapodása szerinti képzés, továbbképzés esetén, a képzésben való részvételhez szükséges időre,

- a munkáltató, ha a munkavállaló által elkövetett kötelezettségszegés körülményeinek kivizsgálása miatt indokolt, a vizsgálat lefolytatásához szükséges, de legfeljebb harminc napos időtartamra mentesítheti a munkavállalót rendelkezésre állási és munkavégzési kötelezettségének teljesítése alól.

- bíróság vagy hatóság felhívására, vagy az eljárásban való személyes részvételhez szükséges időtartamra, ha tanúként hallgatják meg,

- óra- vagy teljesítménybérezés esetén a napi munkaidőre, ha az általános munkarend szerinti munkanapra eső munkaszüneti nap miatt csökken a teljesítendő munkaidő,

- ha munkaviszonyra vonatkozó szabály, munkavégzés nélkül munkabér fizetését annak mértéke meghatározása nélkül írja elő. (Pl: felmentési idő)

- a betegszabadság tartamára a távolléti díj 70%-a jár.

Kell-e a havidíjas dolgozónak távolléti díjat fizetni a hétköznapra eső munkaszüneti napra (fizetett ünnepre)?

NEM kell távolléti díjat fizetni a havidíjas dolgozónak a hétköznapra eső munkaszüneti napra (fizetett ünnepre)!!!

Csak az óra- vagy teljesítménybérezés esetén a napi munkaidőre, ha az általános munkarend szerinti munkanapra eső munkaszüneti nap miatt csökken a teljesítendő munkaidő!!!

Ha a jogalkotó szándéka az lett volna, hogy minden esetben kell távolléti díjat fizetni a munkaszüneti napra (fizetett ünnepre), akkor azt konkrétan megfogalmazta volna a jogszabályban.

A RÉGI Mt. konkrétan szabályozta, hogy mikor kell távolléti díjat fizetni a dolgozónak a munkaszüneti napra (fizetett ünnepre) - “ha be volt osztva, de nem dolgozott” - ezt felejtsék el, mert ez a szakasz 2012. június 30-ával hatályát vesztette és zavaró lehet.

Hogyan kell számolni a távolléti díjat 2013-ban?

Előtte ismerni kell a napi munkaidő fogalmát:

88. §

(1) Napi munkaidő: a felek vagy munkaviszonyra vonatkozó szabály által meghatározott

a) teljes napi munkaidő vagy

b) részmunkaidő.

46. §

(1) A munkáltató legkésőbb a munkaviszony kezdetétől számított tizenöt napon belül írásban tájékoztatja a munkavállalót

a) a napi munkaidőről,

Napi munkaidő alatt azt kell érteni, hogy a dolgozó 8 órás, 6 órás, 4 órás, stb...

Figyelem! NEM SZABAD a napi munkaidőt (megállapodás szerinti napi munkaidő) ÖSSZEKEVERNI a beosztás szerinti napi munkaidővel!!!

Havi bér esetén:

Az egy órára járó távolléti díj meghatározásakor a havi bért osztani kell 174-el (részmunkaidő vagy 8 óránál hosszabb teljes munkaidő esetén (pl. készenléti jellegű munkakörösök) a 174 arányos részével).

A napi távolléti díj az egy órára járó távolléti díj és a napi munkaidő szorzata (8 órásnak 8; 6 órásnak 6; 4 órásnak 4; stb...).

A havi távolléti díj megegyezik az alapbérrel (pl.: egy havi végkielégítés összege megegyezik az alapbérrel).

Órabér esetén:

Az egy órára járó távolléti díj megegyezik az órabérrel.

A napi távolléti díj az órabér és a napi munkaidő szorzata (8 órásnak 8; 6 órásnak 6; 4 órásnak 4; stb...).

A havi távolléti díj meghatározásakor az órabért szorozni kell 174-el (részmunkaidő vagy 8 óránál hosszabb teljes munkaidő esetén (pl. készenléti jellegű munkakörösök) a 174 arányos részével).

Ki kell-e egészíteni a munkavállaló munkabérét, ha nem éri el a minimálbér vagy garantált bérminimum szintet?

Ha igen akkor, miért kellhet kiegészíteni a munkavállaló munkabérét, ha nem éri el a minimálbér vagy garantált bérminimum szintet?

Mt. 45. §

(1) A munkaszerződésben a feleknek meg kell állapodniuk a munkavállaló alapbérében és munkakörében.

Mt. 136. §

(1) Alapbérként legalább a kötelező legkisebb munkabért kell meghatározni.

Az Mt. rendelkezéseiből csak az derül ki, hogy a munkaszerződésben a kötelező legkisebb munkabért kell meghatározni.

Az nem egyértelműen szabályozott, hogy minden hónapban legalább a kötelező legkisebb munkabért, ki is kell-e fizetni.

Valamint, ha az Mt. más szabályozása miatt kevesebb bért állapítana meg, a kötelező legkisebb munkabérnél vagy munkaszerződésben meghatározott alapbérnél, akkor melyik a főszabály:

a megállapodás szerinti alapbér

VAGY

az Mt. számítási szabály.

390/2012. (XII. 20.) Korm. rendelet a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról

2. §

(1) A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb összege (minimálbér) a teljes munkaidő teljesítése esetén 2013. január 1-jétől havibér alkalmazása esetén 98 000 forint, hetibér alkalmazása esetén 22 560 forint, napibér alkalmazása esetén 4510 forint, órabér alkalmazása esetén 564 forint.

(2) Az (1) bekezdésben meghatározottaktól eltérően a legalább középfokú iskolai végzettséget, illetve középfokú szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló garantált bérminimuma a teljes munkaidő teljesítése esetén 2013. január 1-jétől havibér alkalmazása esetén 114 000 forint, hetibér alkalmazása esetén 26 250 forint, napibér alkalmazása esetén 5250 forint, órabér alkalmazása esetén 656 forint.

Ráadásul a Minimálbér Kormányrendelet (390/2012. (XII. 20.) Korm. rendelet a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról)

A munkavállaló részére megállapított alapbér kötelező legkisebb összegét határozza meg, arról nem rendelkezik, hogy egy magasabb szintű jogszabály ezt nem “bírálhatja” felül.

Tehát ez a szabályozás sem segíti egyértelműen a munkáltatók, bérprogramozók döntését.

Az NGM állásfoglalása szerint KI KELL egészíteni a bért a minimálbér valamint garantált bérminimum szintre:

“…a munkabérek védelme érdekében a havi munkabér a szabadság miatti távollét miatt egyetlen esetben sem lehet kevesebb, mint a kötelező legkisebb munkabér, illetőleg a garantált bérminimum jogszabályban előírt összege.”

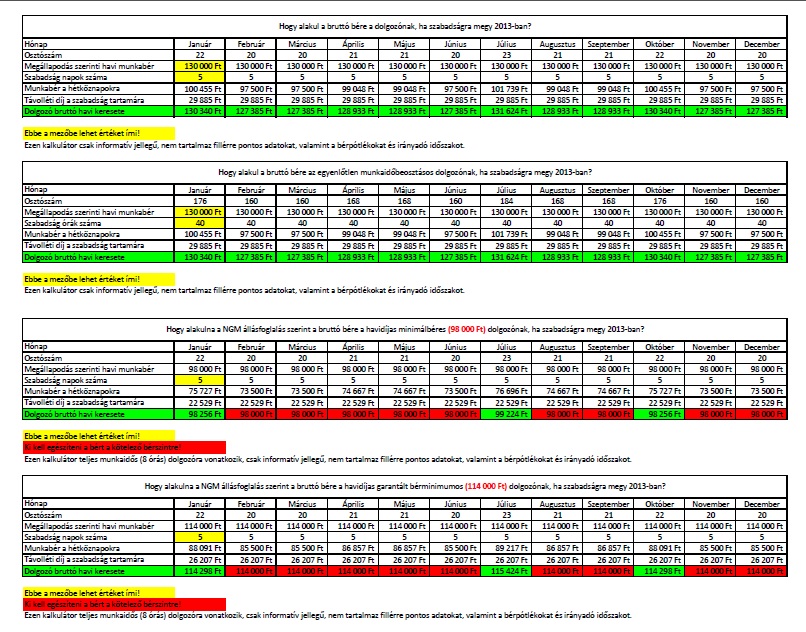

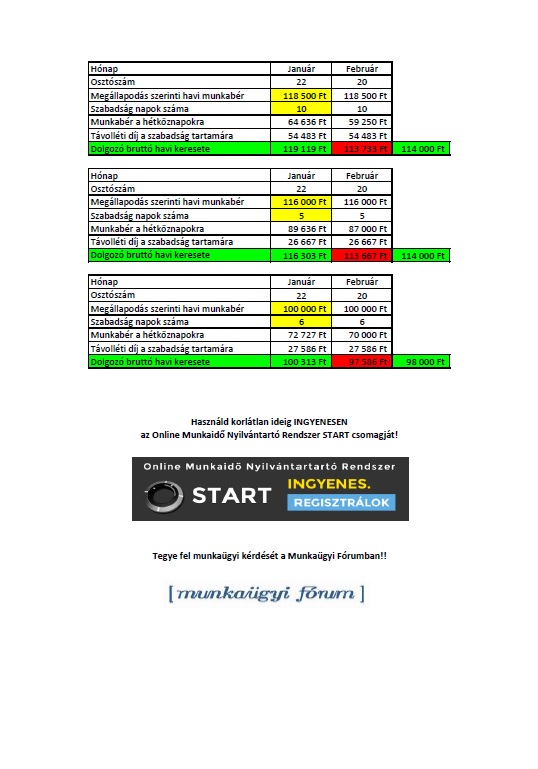

Bizonyára találkoztál azzal a cikkel amiben azt írják, hogy nem mindegy mikor megy a munkavállaló szabadságra, mert rosszul is járhat.

Készítettem egy informális kalkulátort amit könyvelőként, bérszámfejtőként cégeidnek, a munkáltatóknak, akár a munkavállalóknak el tudsz küldeni.

Ki tudják számolni, valamint vizuálisan is láthatják, hogyan alakulnak a bérek, amennyiben a munkavállaló szabadságra megy 2013-ban.

Figyelem! Olyan munkabér szintnél is előfordulhat a kötelező szintre történő emelés, ami közel van a minimálbérhez, valamint a garantált bérminimumhoz!!!

Ezt az alábbi példák kapcsán láthatod:

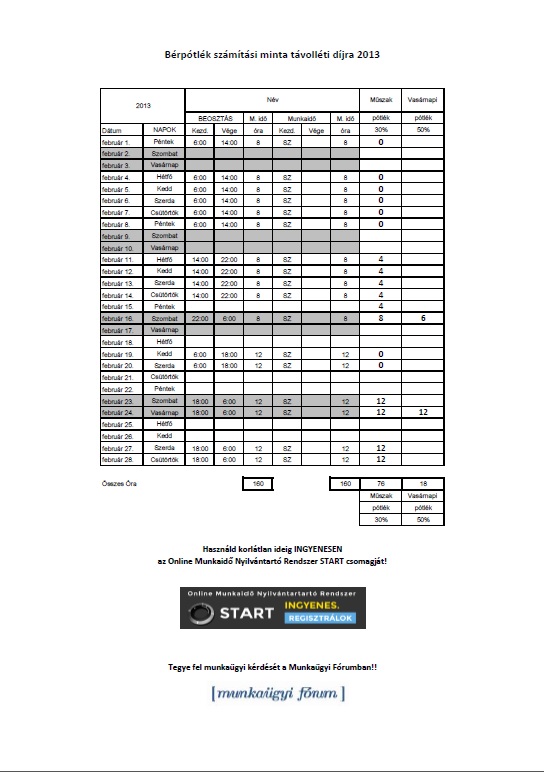

Mikor kell a bérpótlékokat figyelembe venni a távolléti díj számításnál?

Ha a munkavállalónak van beosztása és beosztás szerinti idő alapján megy el szabadságra, betegszik le, stb... akkor a pótlékok ugyanúgy megilletik mintha dolgozott volna.

Mt. 147. §

(1) A munkavállalót a 146. § (1) - állásidő - és (3) bekezdésében - távolléti díj jogosultsági idők - meghatározott díjazáson felül bérpótlék is megilleti, ha a munkavégzés alóli mentesülés tartamára irányadó munkaidő-beosztása alapján bérpótlékra lett volna jogosult.

(2) A munkavállalót - az (1) bekezdés szerinti esetben - betegszabadság esetén arányos bérpótlék illeti meg.

Hogy néz ki a gyakorlatban:

Amennyiben nem szeretnéd egyenként a dolgozók beosztását és nyilvántartását összenézegetni és számolgatni, papírok után rohangálni, próbáld ki az Online Munkaidő Nyilvántartó Rendszert 30 napig KÖTELZETTSÉGMENTESEN.

Ha a rendszer elnyerte tetszését az ingyenes próbaidőszak alatt, megrendelheti:

- 30 fő foglalkoztatottig 10 000 Ft/év

- Könyvelőknek cég és munkavállalói összlétszám korlát nélkül 2950 Ft/hó

Mikor kell figyelembe venni az elmúlt 6 havi időszakot (irányadó időszak)?

Ha a munkavállaló munkaideje a munkavégzés alóli mentesülés tartamára nem volt beosztva.

A távolléti díjat az esedékessége időpontjában érvényes alapbér, valamint az utolsó 6 naptári hónapra (irányadó időszak) kifizetett teljesítménybér és bérpótlék (műszakpótlék, éjszakai bérpótlék, ügyeleti bérpótlék, valamint készenléti bérpótlék) figyelembevételével kell megállapítani.

A műszakpótlékot és az éjszakai bérpótlékot a távolléti díj kiszámításánál akkor kell figyelembe venni, ha a munkavállaló az irányadó időszakban (6 hónapban) legalább a beosztás szerinti munkaideje 30%-ának megfelelő tartamban műszak- vagy éjszakai bérpótlékra jogosító időszakban végzett munkát.

Az ügyelet és a készenlét tartamára kifizetett bérpótlékot a távolléti díj kiszámításánál akkor kell figyelembe venni, ha a munkáltató a munkavállaló számára az irányadó időszakban átlagosan legalább havi 96 óra tartamú ügyeletet vagy készenlétet rendelt el.

Ha a munkavállalónak általánosan van munkaidő beosztása és úgy döntesz, hogy mégsem készítesz beosztást arra az időre, amikor a munkavállaló szabadságra menne, akkor sem járhat rosszul.

Hogyan állapodjak meg a dolgozóval, ha saját távolléti díj számítási szabályt találtam ki?

1. módszer: Ha VAN kollektív szerződés

Kollektív szerződésben egyszerű a feladatod, mert nincs az Mt.-ben arra vonatkozóan kikötés, hogy minden esetben a munkavállaló javára kell eltérned.

A számítási módot a szakszervezettel egyeztetve tudod elfogadtatni.

Így választhatod azt a módszert is, hogy úgy számolod a távolléti díjat, mint 2012-ben.

Egyértelműen rögzíteni kell a számolási szabályokat a kollektív szerződésben vagy egy mellékletében.

2. módszer: Ha NINCS kollektív szerződés

Szabályozni kell a munkaszerződésben vagy egy külön megállapodásban, ami a munkaszerződés mellékletét képezi, hiszen ez a megállapodás érinti a havi megállapodott alapbér kifizetését.

Mire kell odafigyelni?

Mt. 43. §

(1) A munkaszerződés - jogszabály eltérő rendelkezése hiányában - a Második Részben foglaltaktól (Mt. 32. § - 229. §), valamint munkaviszonyra vonatkozó szabálytól a munkavállaló javára eltérhet.

Az Mt. szerint a munkaszerződésben olyan megállapodás köthető, ami a munkavállaló javára tér el.

Véleményem szerint az esetenként a hátrányára, egyébként az előnyére megállapodás nem fér bele az Mt. szabályozási körébe.

Tehát a munkavállaló minden esetben jobban kell járjon, mint amit az Mt. előír.

Abban a hónapban, amikor az Mt. magasabb összegű bért biztosít a munkavállalónak, mint a megállapodás, akkor azt kell alkalmazni, amikor pedig kevesebbet, akkor azt ki lehet egészíteni.

A távolléti díj megváltozott számítási módjával kapcsolatos problémákról tud a NGM, közlemény megjelentetését is fontolgatják.

Bruttó bér számítására példa:

1. Bruttó bér a tényleges munkanapokon: = (Alapbér / kötelező munkanapok száma a hónapban) x tényleges munkanapok

Alapbér: 250.000 Ft

Kötelező munkanapok: 23 nap

Tényleges munkanapok: 21 nap

Szabadság: 2 nap

Bruttó bér munkanapokra: (250.000 Ft / 23 nap) x 21 nap = 228.261 Ft

2. Távolléti díjazás szabadnapokra: = (Alapbér / kötelező havi átlagos munkaidő) x kötelező napi óraszám x szabadnapok

Alapbér: 250.000 Ft

Kötelező havi átlagos munkaidő: 174 óra

Munkaszerződés szerinti kötelező napi óraszám: 8 óra

Szabadság: 2 nap

Bruttó bér szabadnapokra: (250.000 Ft / 174 óra) x 8 óra/nap x 2 nap = 22.989 Ft

Az összes számfejtendő havi bruttó munkabér: 228.261 Ft + 22.989 Ft = 251.250 Ft, annak ellenére, hogy a munkaszerződés szerinti havi bruttó bér 250.000 Ft. Természetesen a bruttó bér változásának hatására a nettó bér is változni fog.

(forrás: munkaugyiforum.hu)